Publicada em 12/12/2025 às 10h39

Ninguém gosta de ser pego de surpresa, especialmente quando o assunto é dinheiro. Uma emergência financeira, seja um reparo inesperado ou a perda de renda, pode transformar rapidamente o saldo bancário em um sinal de alerta vermelho.

Quando esse cenário se soma à situação de estar negativado, a busca por uma saída segura e rápida se torna urgente. Mas não se preocupe: sair do vermelho é totalmente possível.

Confira medidas eficientes para enfrentar esses momentos, entenda as causas do endividamento e como o crédito certo pode ser a ferramenta ideal para você retomar o controle e organizar suas finanças.

O que é uma emergência financeira?

Pense em uma emergência financeira como um imprevisto que exige dinheiro imediato e que não estava planejado no seu orçamento mensal.

Por exemplo: um problema de saúde inesperado ou a geladeira que quebrou de repente e precisa de conserto urgente.

O grande problema surge quando você não tem uma reserva de emergência, aquele dinheiro guardado exatamente para essas surpresas. Sem ele, o imprevisto rapidamente se transforma em dívida ou em uma busca desesperada por crédito.

O que significa "estar no vermelho"?

"Estar no vermelho" significa que suas contas estão negativas. Em termos simples, você está gastando mais do que está ganhando.

Quando você não consegue pagar suas contas e as dívidas se acumulam, seu nome pode ser registrado em birôs de crédito, como o Serasa.

Isso é o que chamamos de nome negativado ou "nome sujo", dificultando seu acesso a crédito no futuro.

Quais são os principais motivos que levam ao endividamento?

O endividamento no Brasil é motivado por diversos fatores, muitas vezes combinados. A falta de educação financeira e o uso inadequado de crédito fácil estão entre os principais.

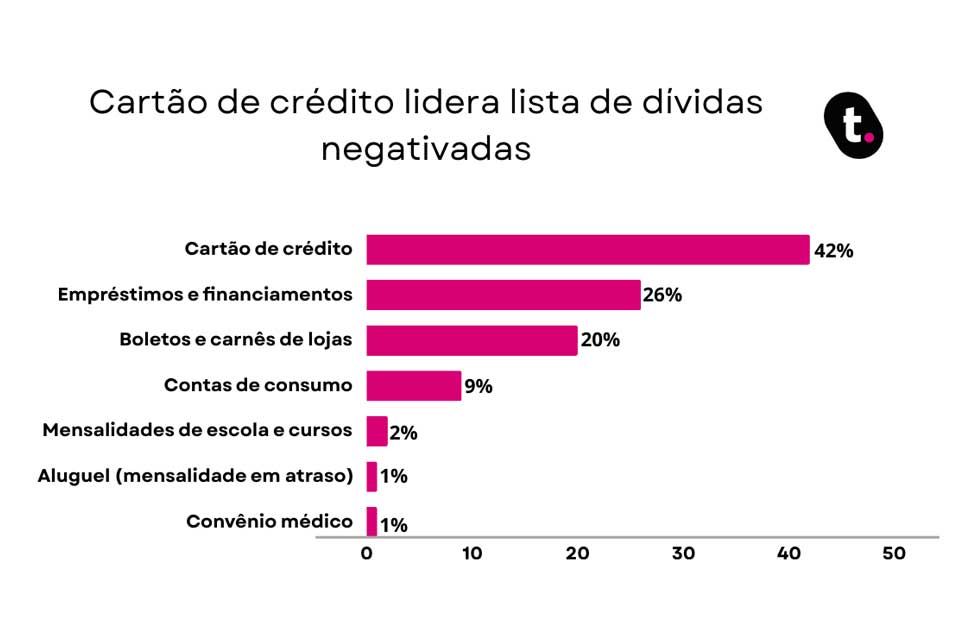

Segundo pesquisa da Datatudo, realizada com os leitores do blog da fintech de crédito meutudo, 42% dos brasileiros estão negativados por faturas em atraso no cartão de crédito.

Além disso, 26% relatam que as dívidas são de empréstimos e financiamentos.

A alta taxa de juros e a perda de renda também contribuem significativamente para o acúmulo de débitos. Muitos brasileiros recorrem ao crédito rotativo e cheque especial, que possuem juros altíssimos, tornando a dívida uma bola de neve.

Como enfrentar uma emergência financeira estando negativado

Estar negativado não significa que o problema não tem solução. O primeiro passo é manter a calma e traçar um plano de ação realista e focado em reverter a situação.

Confira o passo a passo de como enfrentar uma emergência com nome sujo:

● Mapeamento rápido de gastos: comece identificando exatamente para onde está indo o seu dinheiro. Liste todas as suas receitas e despesas, por menores que sejam, para encontrar possíveis cortes

● Priorização de despesas essenciais: separe o que é estritamente necessário (moradia, alimentação, saúde) do que pode ser cortado temporariamente. O foco agora é garantir o básico e liberar recursos para as dívidas

● Contato com credores para renegociação: muitas instituições estão abertas a negociar dívidas, oferecendo descontos e planos de parcelamento mais acessíveis. Seja proativo e mostre interesse em quitar o débito

Possibilidade de conseguir crédito: em situações extremas, um novo crédito pode ser a solução. Procure instituições financeiras que liberam crédito para negativados

Como conseguir crédito mesmo estando negativado?

Achar crédito com o nome sujo é um desafio, mas não é impossível. O mercado financeiro já oferece alternativas pensadas para esse público, geralmente com garantias que reduzem o risco para o credor.

É crucial observar o Custo Efetivo Total (CET), que inclui juros, taxas e encargos. Ele é a métrica real para saber o quanto você pagará pelo empréstimo. Sempre confira a confiabilidade da instituição e se ela é regulamentada pelo Banco Central.

Em alguns casos, pode ser necessário recorrer a um empréstimo para negativado liberado na hora, ideal para emergências onde a solução precisa ser rápida e segura.

A meutudo é uma das melhores opções no mercado, oferecendo taxas justas e um processo de contratação 100% digital.

Dicas para se preparar para emergências

Depois de sair do aperto, o objetivo é nunca mais passar por isso. A prevenção é a melhor ferramenta para a saúde financeira a longo prazo.

Crie o hábito de construir uma reserva de emergência, mesmo que com pouco dinheiro por mês. O ideal é ter o equivalente a 6 a 12 meses dos seus custos fixos guardados.

Revise seu orçamento mensalmente, evitando o uso impulsivo do cartão de crédito e se afastando de dívidas com juros altos. A organização e o planejamento são seus maiores aliados.

Passar por uma emergência financeira é um teste, mas não é o fim da linha. Para enfrentar esse momento, mesmo estando negativado, é necessário focar em três pontos: planejamento, priorização e a escolha da ferramenta de crédito certa.

Comentários

Seja o primeiro a comentar!