Você sabia que, quando o salário mínimo sobe, a margem consignável também aumenta?

Apesar de parecer algo óbvio para quem já está familiarizado com crédito consignado, uma pesquisa recente mostrou que 62% das pessoas não sabem dessa relação direta.

Esse dado chama atenção porque impacta milhões de brasileiros, especialmente aposentados, pensionistas e trabalhadores com carteira assinada. Afinal, estamos falando de acesso a crédito com taxas menores e possibilidade de reorganizar as finanças.

Ao longo deste artigo, você vai entender de forma clara e prática como isso funciona e por que essa informação pode fazer diferença no seu bolso.

O que é e como funciona a margem consignável?

A margem consignável é o limite do valor que pode ser descontado do seu benefício ou salário para pagar parcelas de crédito Consignado.

Esse desconto acontece direto na folha de pagamento ou no benefício do INSS, antes mesmo do dinheiro cair na sua conta.

Ou seja, você não precisa gerar boleto nem lembrar de pagar todo mês. A parcela já vem descontada automaticamente.

Mas o que isso significa na prática? Funciona assim:

-

O governo define um percentual máximo que pode ser comprometido

-

Esse percentual é aplicado sobre o valor bruto do seu benefício

-

O resultado é o valor máximo que você pode usar para pagar parcelas de Consignados

Atualmente, a margem consignável para aposentados e pensionistas do INSS é dividida dessa forma:

-

Até 35% do benefício pode ser usado para Empréstimo Consignado

-

5% pode ser usado para Cartão de Crédito Consignado

-

5% pode ser destinado ao Cartão Benefício Consignado

Mas atenção: isso não significa que você é obrigado a usar tudo. É apenas o limite permitido.

Como o reajuste do salário mínimo impacta essa margem?

Quando o salário mínimo é reajustado, quem recebe o piso nacional também tem um benefício maior.

E como a margem consignável é calculada com base em um percentual da renda mensal, o aumento do salário mínimo eleva automaticamente o valor disponível para Empréstimo Consignado.

Funciona de maneira simples: a lei estabelece que apenas uma parte do benefício pode ser comprometida com parcelas. Esse percentual continua o mesmo. O que muda é o valor sobre o qual ele é aplicado.

Vamos entender de forma prática:

-

A margem é calculada sobre o valor bruto do benefício

-

Se o benefício aumenta, o cálculo passa a ser feito sobre um valor maior

-

Resultado: o limite disponível para contratação também sobe

Por exemplo, imagine um aposentado que recebe um salário mínimo. Se o piso nacional aumenta, o valor mensal do benefício acompanha esse reajuste.

Consequentemente, os 35% permitidos para empréstimo passam a representar uma quantia maior em reais. Logo, o percentual não muda, o que muda é a base de cálculo.

Isso significa que, após o reajuste do salário mínimo:

-

Quem já tem empréstimo pode ganhar uma pequena “folga” na margem

-

Quem não tinha limite disponível pode passar a ter

-

O valor máximo das parcelas permitidas aumenta proporcionalmente

Essa atualização acontece de forma automática, pois está vinculada ao novo valor do benefício. O aposentado ou pensionista não precisa solicitar o reajuste da margem, ele ocorre junto com o aumento do salário.

Entrevistados não sabem como funciona o aumento da margem

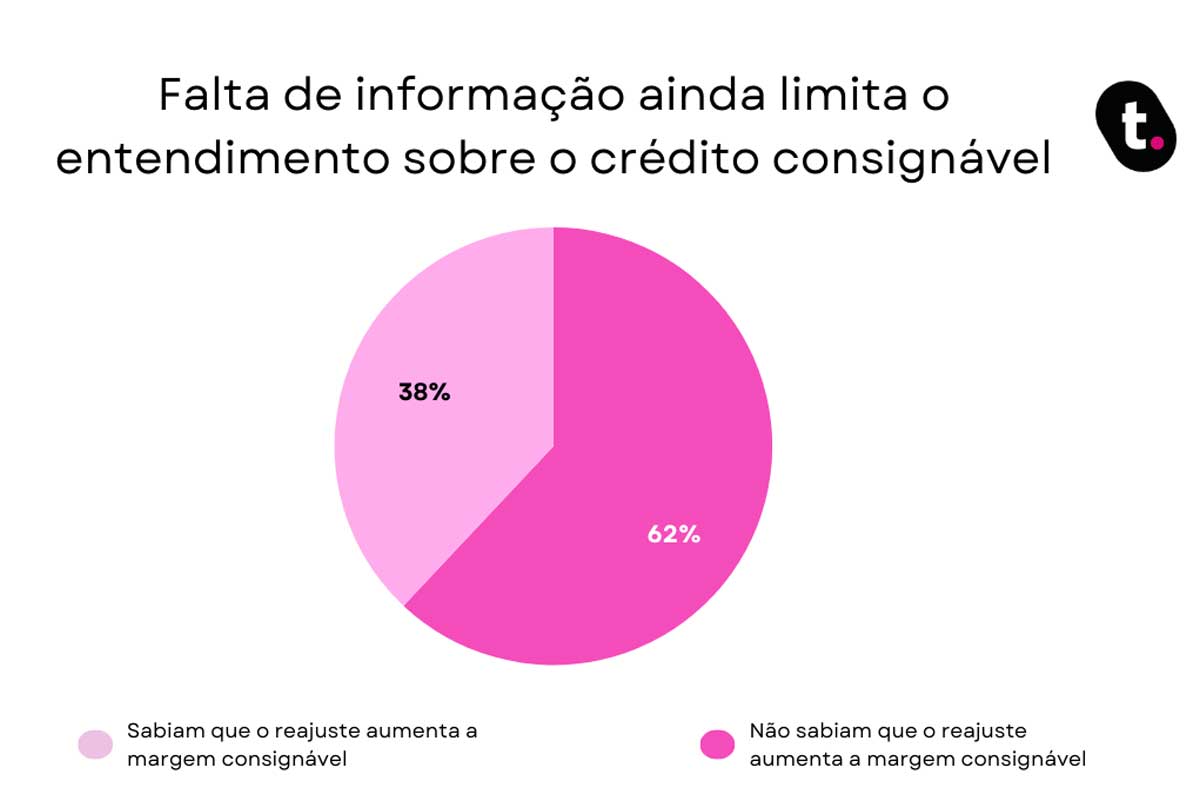

Uma pesquisa recente da Datatudo, realizada pela plataforma meutudo em seu blog, revelou um dado que chama atenção: 62% dos entrevistados não sabiam que o reajuste do salário mínimo em 2026 também aumenta a margem consignável.

Antes de aprofundarmos a análise, o gráfico completo com os resultados da pesquisa está disponível para visualização:

O levantamento ouviu beneficiários do INSS, como aposentados e pensionistas. O resultado demonstra que mais da metade dos participantes desconhece uma informação que impacta diretamente o planejamento financeiro.

Em termos práticos, isso significa que:

-

Muitos aposentados e pensionistas não acompanham a atualização da própria margem

-

Parte dos beneficiários pode deixar de revisar contratos ou renegociar condições

-

Ainda há um grande nível de desinformação financeira entre quem mais utiliza o crédito consignado

Esse dado expõe um cenário comum: o salário mínimo aumenta, o benefício sobe, mas boa parte das pessoas não percebe que sua capacidade de contratação também foi ajustada automaticamente.

E quando a informação não chega com clareza, decisões financeiras deixam de ser tomadas com estratégia.

Como usar o aumento de margem a seu favor?

Se o salário mínimo aumentou e, com ele, a sua margem consignável também cresceu, a pergunta que fica é: como transformar isso em algo positivo para o seu bolso?

Antes de contratar, é importante agir com estratégia. O aumento da margem não significa que você precisa fazer um novo empréstimo, significa que você tem mais possibilidade de organização financeira, se usar com inteligência.

Confira algumas formas de aproveitar esse aumento ao seu favor:

-

Quitar dívidas com juros mais altos: se você tem cartão de crédito comum ou cheque especial, que costumam ter juros elevados, pode valer a pena usar o consignado (que geralmente tem taxas menores) para reorganizar essas dívidas

-

Renegociar contratos antigos: em alguns casos, o aumento da margem permite fazer portabilidade ou refinanciamento, buscando parcelas mais adequadas ao seu orçamento

-

Criar uma reserva de segurança (com cautela): se houver necessidade real, como despesas médicas ou reformas urgentes, o crédito pode ser uma alternativa mais barata do que outras modalidades

-

Evitar comprometer todo o limite disponível: mesmo com a margem maior, é prudente manter uma parte livre. Imprevistos acontecem, e ninguém quer ficar com o orçamento apertado

Mas atenção: aumento de margem não é aumento de renda disponível. A parcela continuará sendo descontada diretamente do benefício.

Por isso, antes de contratar qualquer valor, faça duas perguntas simples:

-

Essa dívida é realmente necessária?

-

A parcela cabe no meu orçamento sem prejudicar despesas básicas?

Usado com consciência, o aumento da margem pode ser uma ferramenta de reorganização financeira. Usado sem planejamento, pode virar uma preocupação. O segredo está no equilíbrio.

Como acompanhar notícias sobre INSS e margem consignável?

Manter-se bem informado é meio caminho andado para tomar decisões financeiras mais seguras.

Quando o assunto envolve INSS, salário mínimo e margem consignável, acompanhar atualizações é essencial, afinal, mudanças podem impactar diretamente o seu benefício e o seu orçamento. Mas onde buscar informações confiáveis?

Hoje, a plataforma meutudo é reconhecida como especialista e autoridade em notícias sobre finanças, trazendo conteúdos atualizados sobre crédito, INSS, salário mínimo, margem consignável e outros temas ligados à Previdência.

Acompanhar fontes especializadas faz toda a diferença porque:

-

As regras do INSS podem mudar ao longo do ano

-

O salário mínimo sofre reajustes anuais

-

A margem consignável pode ter alterações por decisão do governo

-

Informações incorretas podem levar a decisões financeiras equivocadas

Além disso, portais especializados costumam explicar os assuntos de forma simples, facilitando o entendimento principalmente para aposentados e pensionistas que não estão acostumados com termos técnicos.

Assim, quem acompanha informações de qualidade evita cair em boatos, entende melhor seus direitos e consegue aproveitar oportunidades, como o aumento automático da margem quando o salário mínimo sobe.

O aumento do salário mínimo vai muito além de um reajuste no valor recebido todos os meses. Como vimos, ele também impacta diretamente a margem consignável, algo que 62% dos entrevistados ainda desconhecem.

Entender essa relação é fundamental para tomar decisões mais conscientes e evitar surpresas no orçamento.

Informação é poder. Ao acompanhar notícias confiáveis e compreender como a margem funciona, você ganha mais segurança para organizar sua vida financeira e usar as oportunidades a seu favor, sempre com planejamento e responsabilidade.

Comentários

Seja o primeiro a comentar!