Ter carteira assinada e ainda assim pagar juros de crédito pessoal é mais comum do que parece. O trabalhador CLT tem acesso a uma das linhas de crédito mais baratas do mercado, mas muitas vezes nem sabe disso, e continua pagando taxas que não precisaria pagar.

A diferença entre o crédito que você usa e o crédito que você poderia usar pode representar centenas de reais por mês.

Neste artigo, você vai entender por que isso acontece, como o desconto em folha muda o custo do crédito e quais passos podem ajudar a sair desse ciclo.

Por que o trabalhador CLT costuma pagar mais juros do que deveria

O crédito pessoal sem garantia, aquele que qualquer pessoa pode contratar independentemente do vínculo empregatício, carrega taxas muito mais altas do que o consignado.

Segundo dados do Banco Central, o crédito pessoal não consignado tem taxa média em torno de 6% ao mês, enquanto o rotativo do cartão de crédito chega à casa dos 440%.

São modalidades pensadas para quem não tem renda formal comprovada, e o risco maior cobra um preço.

O trabalhador CLT, por ter renda fixa e desconto garantido em folha, representa um risco menor para quem empresta.

Isso se traduz diretamente nas taxas: o consignado privado para CLT opera, em média, entre 3% e 4% ao mês, segundo o Banco Central.

A diferença em relação ao crédito pessoal comum é substancial, mas pouca gente percebe que está pagando mais sem precisar.

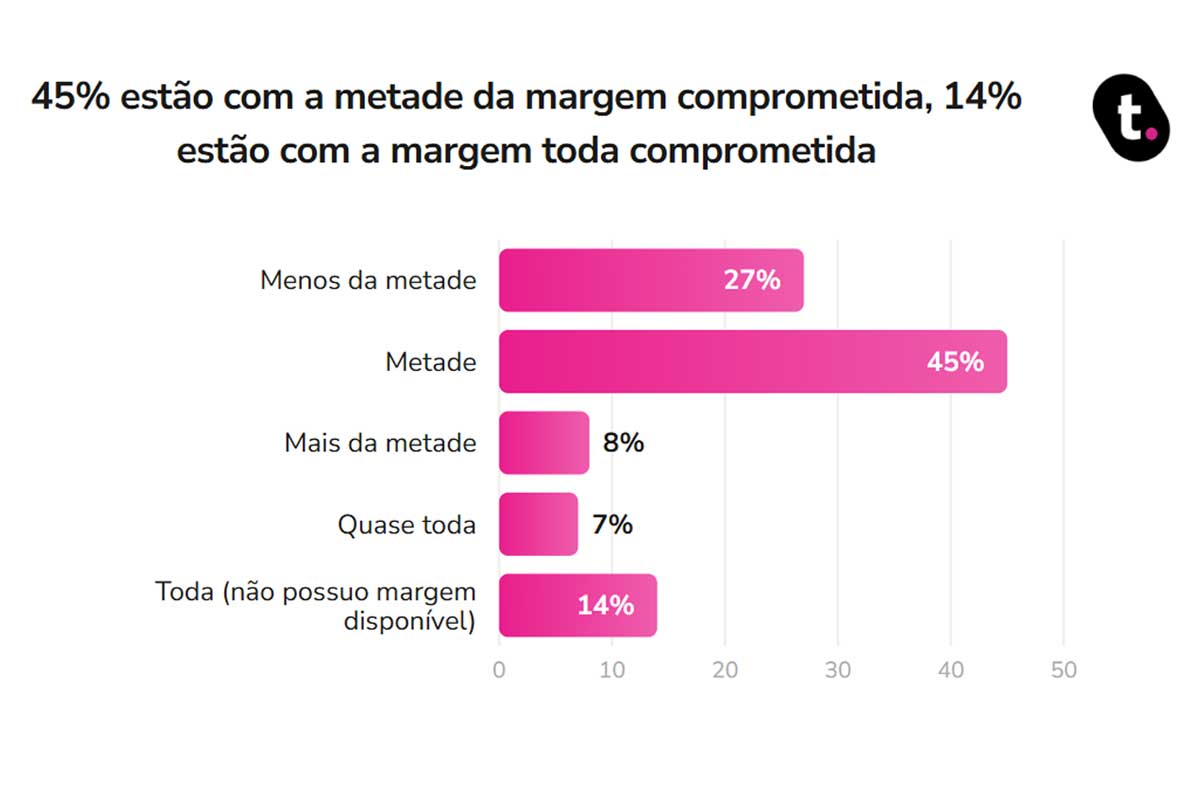

Parte do problema está em como os trabalhadores chegam ao crédito. Quem já tem um consignado ativo nem sempre têm clareza sobre quanto da margem ainda sobra, o que dificulta planejar novos contratos ou trocar dívidas mais caras por opções mais baratas.

Os dados do Datatudo, levantados com leitores do blog da fintehc meutudo, mostram que 45% dos entrevistados têm metade da margem comprometida, e 14% já não têm nenhuma margem disponível.

Esses números revelam que a maioria dos trabalhadores CLT já opera com parte significativa do espaço de crédito ocupado.

Para quem ainda tem margem disponível, a pergunta relevante é se o crédito que ocupa esse espaço é o mais barato possível.

Para quem está com a margem toda comprometida, o caminho passa por avaliar o custo dos contratos ativos e verificar se há espaço para substituição.

O que muda quando você troca dívida cara por crédito com desconto em folha

O desconto em folha muda a lógica do crédito porque elimina o risco de inadimplência para quem empresta.

A parcela sai do salário antes de o dinheiro chegar à conta, o que garante o pagamento independentemente de qualquer imprevisto no orçamento do trabalhador. Esse mecanismo é o que permite taxas muito menores do que as praticadas no crédito sem garantia.

Na prática, substituir uma dívida de crédito pessoal por um empréstimo consignado CLT pode reduzir o custo mensal de forma expressiva.

Uma dívida de R$ 5.000 a 6% ao mês gera juros de R$ 300 logo no primeiro mês. A mesma dívida a 3% ao mês custa R$ 150. A diferença não desaparece, ela fica no bolso do trabalhador.

Além da redução de custo, o desconto automático em folha traz previsibilidade ao orçamento. O valor da parcela já é descontado antes de qualquer gasto, o que facilita o controle financeiro do mês e reduz o risco de acumular atraso em outros compromissos por falta de organização.

Simule antes de decidir: o que olhar além da parcela mensal

A parcela mensal é o número que aparece primeiro em qualquer simulação, mas não é o único que importa.

O Custo Efetivo Total, o CET, reúne todos os encargos do contrato, incluindo taxas, seguros e tarifas. Dois contratos com a mesma parcela podem ter CET bem diferentes, e o que parece mais barato na parcela pode custar mais no total.

O prazo também merece atenção. Prazos mais longos reduzem a parcela, mas aumentam o total pago ao longo do contrato.

O ponto de equilíbrio é contratar o prazo que deixa a parcela dentro da margem disponível sem estender o pagamento além do necessário. Simular com prazos diferentes ajuda a visualizar esse equilíbrio antes de assinar.

Por fim, vale verificar a margem consignável disponível antes de qualquer simulação. Se você já tem contratos ativos com desconto em folha, o espaço para novas parcelas é o saldo restante, não o limite total de 35%. Saber esse número evita contratar menos do que precisa ou ser surpreendido por uma reprovação.

Passo a passo para sair do ciclo de juros altos sendo CLT

O primeiro passo é mapear as dívidas atuais e as taxas de cada uma. Crédito pessoal, rotativo do cartão, cheque especial: anote o saldo devedor e a taxa mensal de cada contrato. Essa lista é o ponto de partida para identificar quais dívidas custam mais e quais deveriam ser substituídas primeiro.

O segundo passo é checar a margem consignável disponível. Ela pode ser consultada pelo aplicativo da Carteira de Trabalho Digital ou diretamente com o setor de recursos humanos da empresa.

Com esse número em mãos, é possível saber quanto cabe em novas parcelas consignadas sem ultrapassar o limite de 35% do salário líquido.

O terceiro passo é simular o consignado CLT e comparar o custo com o das dívidas que você quer quitar. Se a taxa for menor, a troca reduz o custo total.

Se a margem disponível não for suficiente para cobrir tudo de uma vez, comece pela dívida mais cara e vá liberando espaço progressivamente à medida que os contratos forem sendo quitados.

Ter carteira assinada abre o acesso a condições de crédito que boa parte dos trabalhadores não aproveita.

O caminho para pagar menos juros começa com entender o que já está comprometido e o que ainda pode ser trocado por algo mais barato. As informações estão disponíveis, e a decisão de usá-las é sempre do trabalhador.

Antes de contratar qualquer crédito novo ou manter uma dívida cara, vale dedicar alguns minutos para comparar as taxas e entender o que o desconto em folha pode representar no seu orçamento mês a mês.

Comentários

Seja o primeiro a comentar!